Jak zbudować stabilny portfel inwestycyjny? Dywersyfikacja, strategia i rebalancing zamiast chaosu

Wielu inwestorów zaczyna podobnie: kilka akcji „na próbę”, potem ETF, potem coś jeszcze, bo ktoś polecił.

Po czasie portfel rośnie - ale nikt już nie wie, czym on właściwie jest.

👉 Ile mam akcji, a ile obligacji?

👉 Jak duże ryzyko realnie ponoszę?

👉 Czy mój portfel zachowuje się tak, jak zakładałem?

Stabilny portfel inwestycyjny nie powstaje przypadkiem. Powstaje wtedy, gdy z góry określisz strategię, trzymasz się jej i regularnie ją korygujesz.

🧠 Strategia zamiast losowych decyzji

Zamiast:

- - dokupować „okazyjne” akcje,

- - reagować na emocje rynku,

- - zmieniać kierunek co kilka miesięcy,

lepiej:

- - ustalić model portfela,

- - oprzeć go o ETF-y,

- - zdywersyfikować różne klasy aktywów,

- - kontrolować proporcje i robić rebalancing.

Właśnie tak powstaje portfel, który da się utrzymać przez lata.

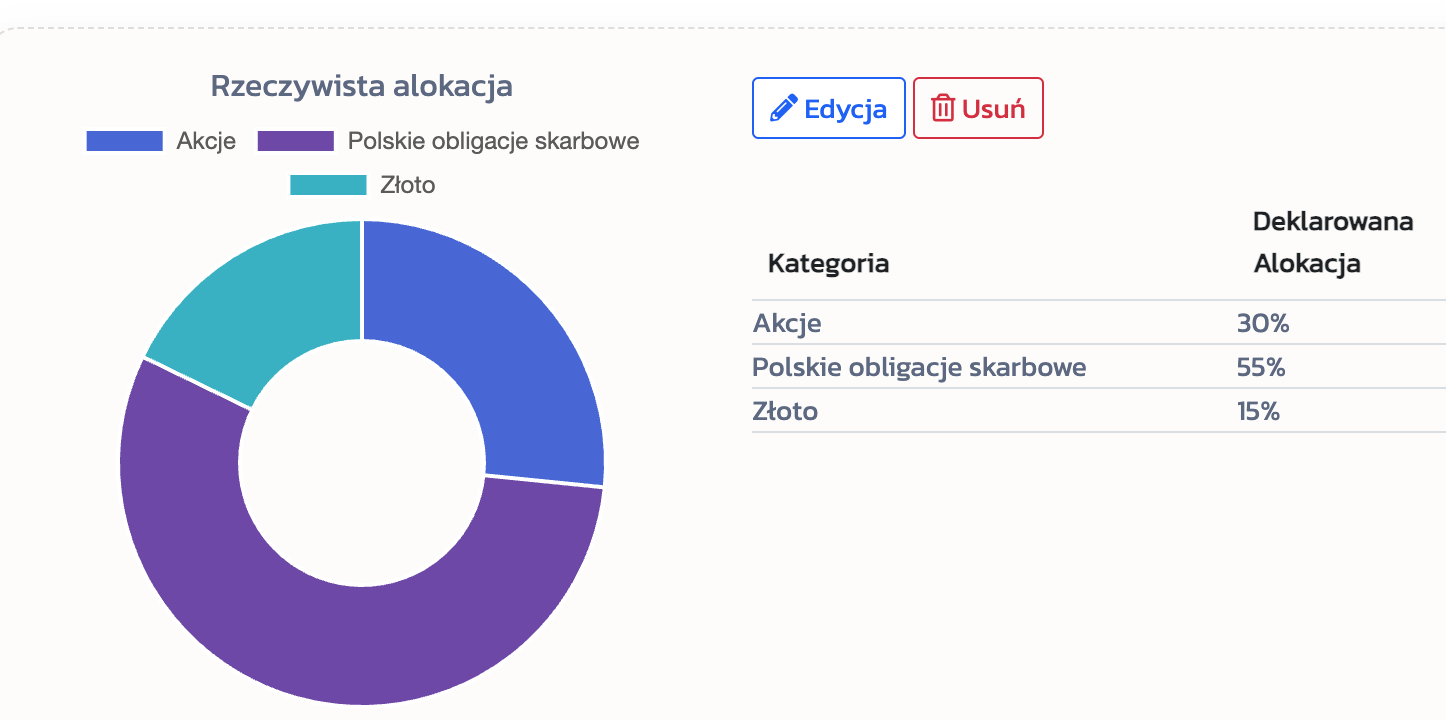

📊 Przykład 1️⃣ - klasyczny, stabilny portfel emerytalny (zbudowany z etfów dostępnych w mBanku + obligacje skarbowe)

Proporcje:

- - 30% akcje

- - 55% obligacje

- - 15% złoto

To jeden z najbardziej wyważonych modeli portfela długoterminowego.

portfel emerytalny skład

Jak go zbudować w praktyce?

Możesz wykorzystać:

- - ETF-y na akcje i złoto w mBanku / BOŚ (BOSSA) / XTB,

- - osobne konto obligacyjne.

Bardzo korzystna opcja (szczególnie w związku):

- - jedna osoba prowadzi IKE na ETF-y (np. w XTB, mBanku lub BOSSA),

- - druga osoba prowadzi IKE Obligacje w PKO BP.

➡ Dzięki temu cały kapitał portfela jest objęty parasolem podatkowym - bez podatku Belki od zysków.

👉 link. Sprawdź jeden z naszych publicznych portfeli

Przykładowe instrumenty:

- - akcje: iShares Core MSCI EM IMI UCITS ETF USD

- - obligacje: EDO0136 (obligacje skarbowe indeksowane inflacją)

- - złoto: iShares Physical Metals Plc

Taki portfel jest stabilny, przewidywalny i bardzo dobrze sprawdza się jako baza portfela emerytalnego.

📈 Przykład 2️⃣ - portfel z większą zmiennością (zbudowany z etfów dostępnych w XTB)

Dla osób, które akceptują większe wahania i chcą dodać elementy bardziej zmienne:

Proporcje:

- - 30% akcje

- - 40% złoto

- - 15% kryptowaluty

- - 15% zagraniczne obligacje

Ten portfel również da się zbudować w całości na ETF-ach / ETC w XTB.

portfel xtb

Przykładowe instrumenty:

- - akcje: iShares Core S&P 500 UCITS ETF

- - złoto: iShares Physical Gold ETC

- - bitcoin: Bitcoin Exchange Traded Crypto ETC

- - obligacje zagraniczne: iShares Core Global Aggregate Bond UCITS ETF USD

Kluczowe: nawet przy kryptowalutach zachowujesz limity i proporcje, zamiast „all in”.

👉 link do jednego z publicznych portfeli zbudowanego na etf-ach z xtb

🧩 Przykład 3️⃣ - rozwiązania typu „all-in-one” (Vanguard LifeStrategy)

Dla osób, które chcą maksymalnej prostoty, ciekawą opcją są ETF-y Vanguard LifeStrategy:

- - V20A/ V40A / V60A / V80A

Liczba po „V” oznacza:

- - procent akcji w portfelu,

- - reszta to obligacje zagraniczne.

➡ V40A = 40% akcje, 60% obligacje

➡ Końcówka A = dywidendy są akumulowane (reinwestowane)

➡ Końcówka D = dywidendy są wypłacane

Te ETF-y kupisz m.in. w mBanku i BOSSA.

To rozwiązanie dobre dla osób, które:

- - nie chcą samodzielnie dobierać ETF-ów,

- - wolą jeden instrument zamiast kilku,

- - cenią automatyczną dywersyfikację.

♻️ Rebalancing - klucz do trzymania się strategii

Największym wrogiem inwestora nie jest rynek.

Jest nim brak kontroli nad proporcjami.

Rebalancing to moment, w którym:

- - sprawdzasz, jak wygląda Twój portfel dziś,

- - porównujesz go z pierwotnym modelem,

- - przywracasz właściwe proporcje.

I tu wchodzi Finvesti.

🔧 Rebalancing w Finvesti

Finvesti:

- - pokazuje realne odchylenia od strategii,

- - liczy, ile i czego brakuje / jest za dużo,

- - symuluje nowe wpłaty,

- - podpowiada, jak wrócić do modelu bez Excela i ręcznych obliczeń.

Dzięki temu rebalancing:

- - przestaje być odkładany „na później”,

- - staje się prostą, logiczną decyzją,

- - pozwala inwestować konsekwentnie, a nie emocjonalnie.

🛠️ Dlaczego Finvesti?

Finvesti to:

- - aplikacja do zarządzania portfelem inwestycyjnym,

- - tracker portfela ETF, obligacji i złota,

- - narzędzie do analizy portfela inwestycyjnego,

- - realne wsparcie przy rebalansingu i monitoringu inwestycji.

Jedno miejsce. Jedna strategia. Pełna kontrola.

⚠️ Pamiętaj. To nie jest porada inwestycyjna.

Każdy inwestor ma inny horyzont, inne cele i inną tolerancję ryzyka.

disclaimer inwestycyjny

Dodaj komentarz

Brak komentarzy.